不外能够预见的是,2025年影响饲料需求的要素仍存,引种渠道和商业问题叠加,拉尼娜气候从头回归的不确定性较高,再考虑饲料原料价钱或遭到海外市场要素影响可能上涨,对饲料需求构成的效应也将仍然存正在。

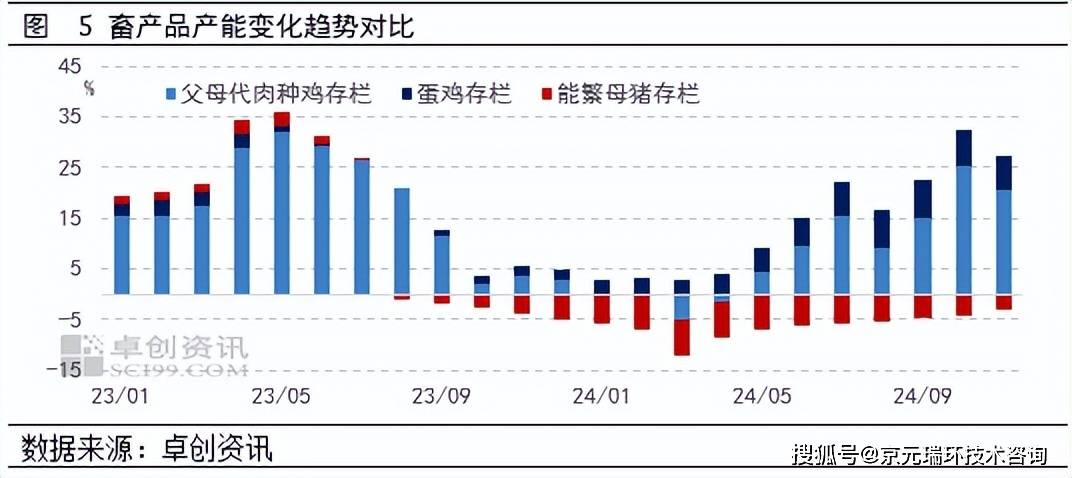

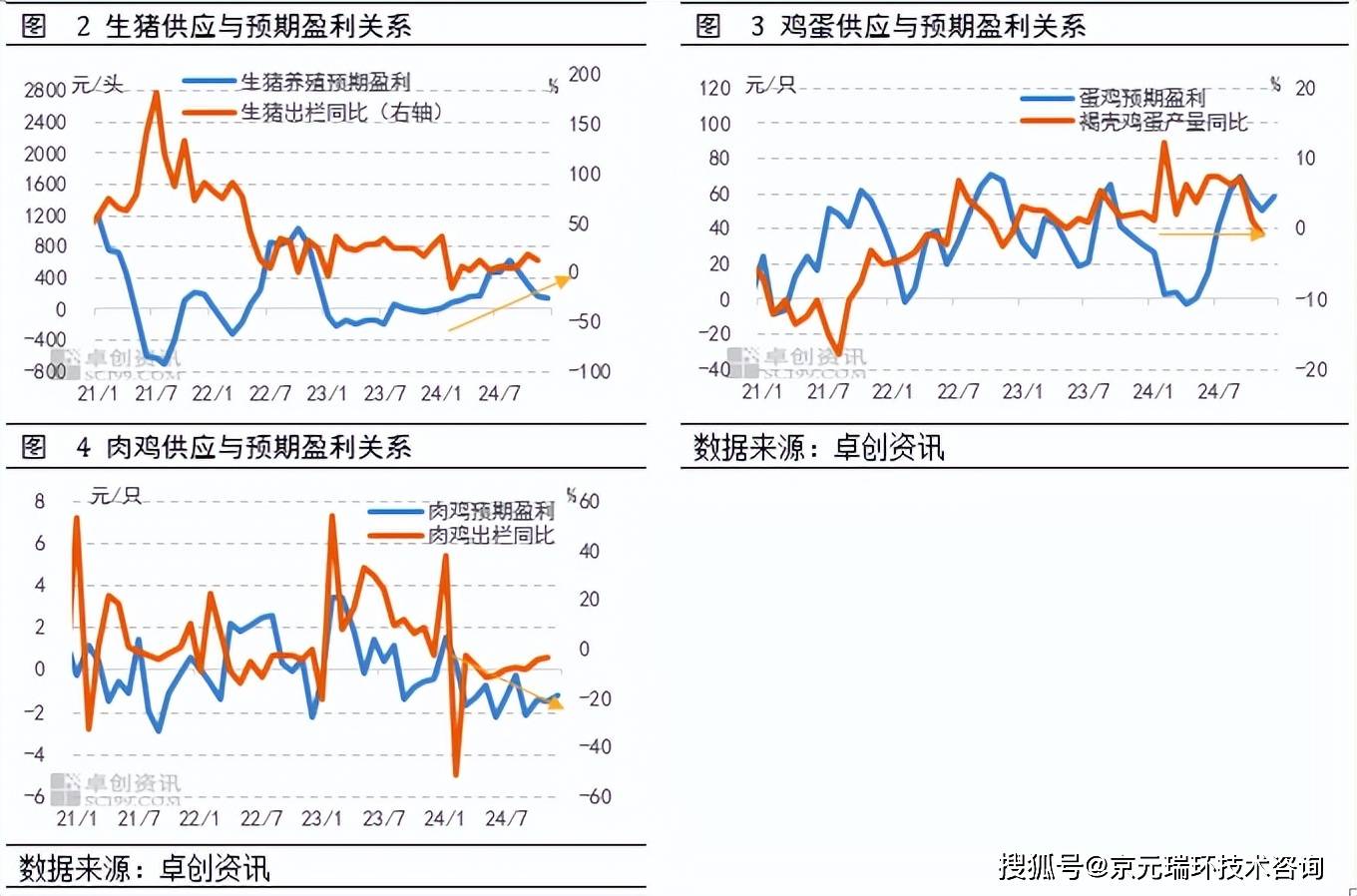

从产能增加布局来看,2024年生猪产能增速有增转降,产能压力较着缓和,但其他品种产能仍处于高位,特别是肉鸡和蛋鸡。不外相对而言,2024年需求偏刚性增加的态势也缓和了因供应添加带来的价钱下跌压力。除此之外,2024年因为国内肉牛产能压力凸起,牛肉及生鲜乳价钱持续下跌,并进一步反馈至畜禽市场的产物端,也反映出养殖端全体仍偏弱的款式仍然存正在。按照卓创资讯监测,国内次要畜产物产能变化环境存正在较着差别。生猪产能端能繁母猪存栏量持续下降,2024年四时度初曾经降至近四年最低位。而肉鸡和蛋鸡存栏则不竭扩大,四时度初存栏量曾经远高于近五年同期程度。

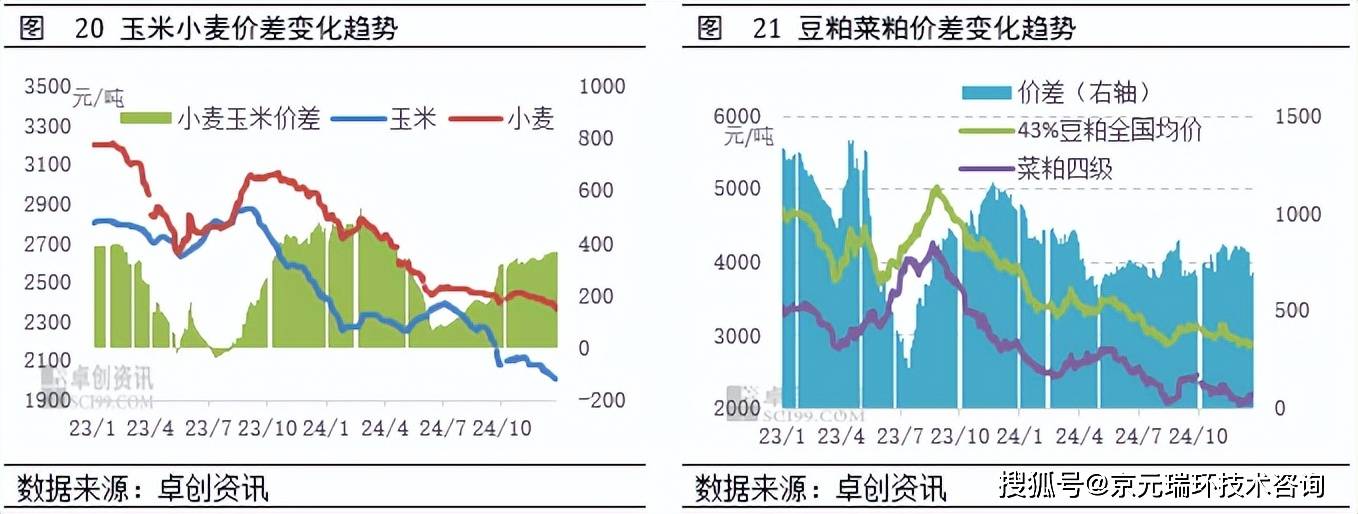

玉米小麦价差凡是鄙人半年起头较着扩大,2024年玉米价钱下跌较着,价差程度最高396元,较着低于客岁的500元程度。小麦及玉米价钱仍是同步下跌款式。豆菜粕价差根基维持正在700-800元摆布程度,二者不具备替代效应,但价差程度较客岁也有较着收窄,并逐渐回归常态。

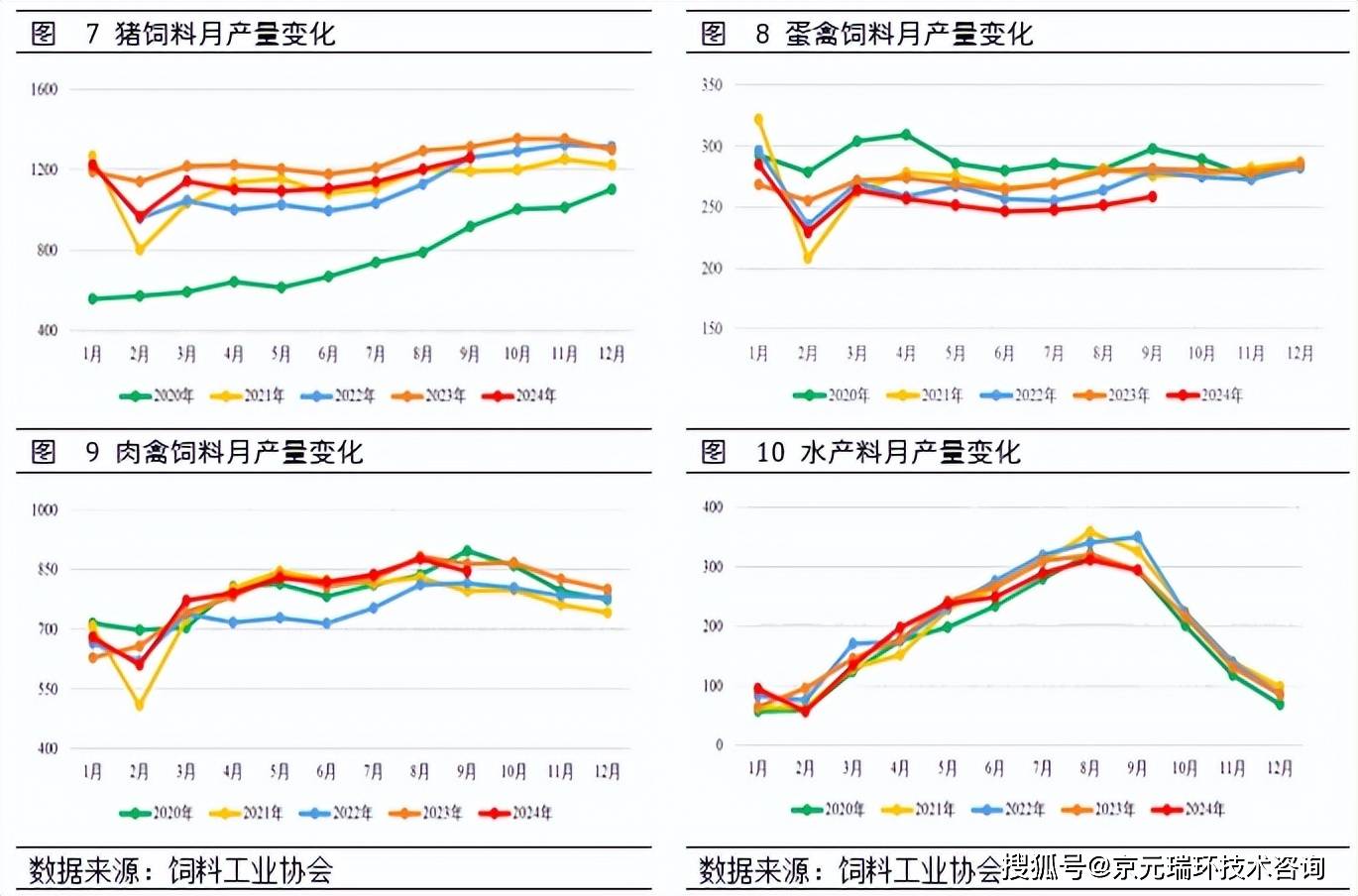

分品种饲料产量来看,除肉禽料外,其他品种饲料程度均不及客岁同期,此中蛋禽料处于近五年最低程度。缘何正在产存栏高位下,蛋禽饲料产量却降至汗青最低。一是2024年养殖场育雏成活率不及往年,大都是种源问题影响,且气候要素影响下产蛋高峰推迟,产蛋率遍及偏低。二是理论正在产存栏是从上种苗补栏数量外猜测算,或也无数据上的放大效应。这也是全年蛋禽范畴养殖盈利程度波动较着的次要缘由,市场预期取现实现货市场趋向间的不合!

一方面玉米小麦产量均有较着增加,二者正在订价关系上不存正在因供应缺口激发的替代;另一方面也是因为两头环节遭到财产链全体盈利能力下降的影响,建库志愿不脚,令从粮市场逐渐回归其各自根基面。正在卵白粕方面,供应面全体正在2024年前三季度都维持宽松款式,同时2024年国内水产养殖规模进一步扩大,水产物产量和出口量均有增加,对菜粕的刚需支持仍存;而豆粕则次要面对来自海外市场价钱及商业预期的压力,取菜粕间价差一直维持弱势不变款式。后市来看2025年国内粮食出产将环绕粮食单产提拔展开,农业出产手艺投入添加无望提振新一年度的国内粮食产量继续连结增加。而海外市场菜籽最新减产预期加强,阿根廷大豆出产将受气候扰动影响有减产可能,美豆2025年1月演讲下调了单产预期,巴西大豆根基不变,全体对于2025年的供应基调影响则有所偏紧。

按照卓创资讯监测数据,2024年全年猪肉鲜销量程度较2023年有所削减,季候性趋向逐渐回归,全体好于2021年,但较着较22-23年下降。可以或许看出,正在猪肉价钱同比2023年增加的环境下,肉类消费规模则起头呈现出小幅回落态势。具体将表现正在人均猪肉消费量的下降方面。而对于2025年猪肉消费我们仍维持隆重乐不雅对待,一是全体价钱程度相较2024年仍有偏强预期,基于供应端的产能收缩趋向逐渐企稳对价钱构成支持;二是其他肉禽类产能仍处高位,正在消费替代方面的预期要素仍难以轻忽。

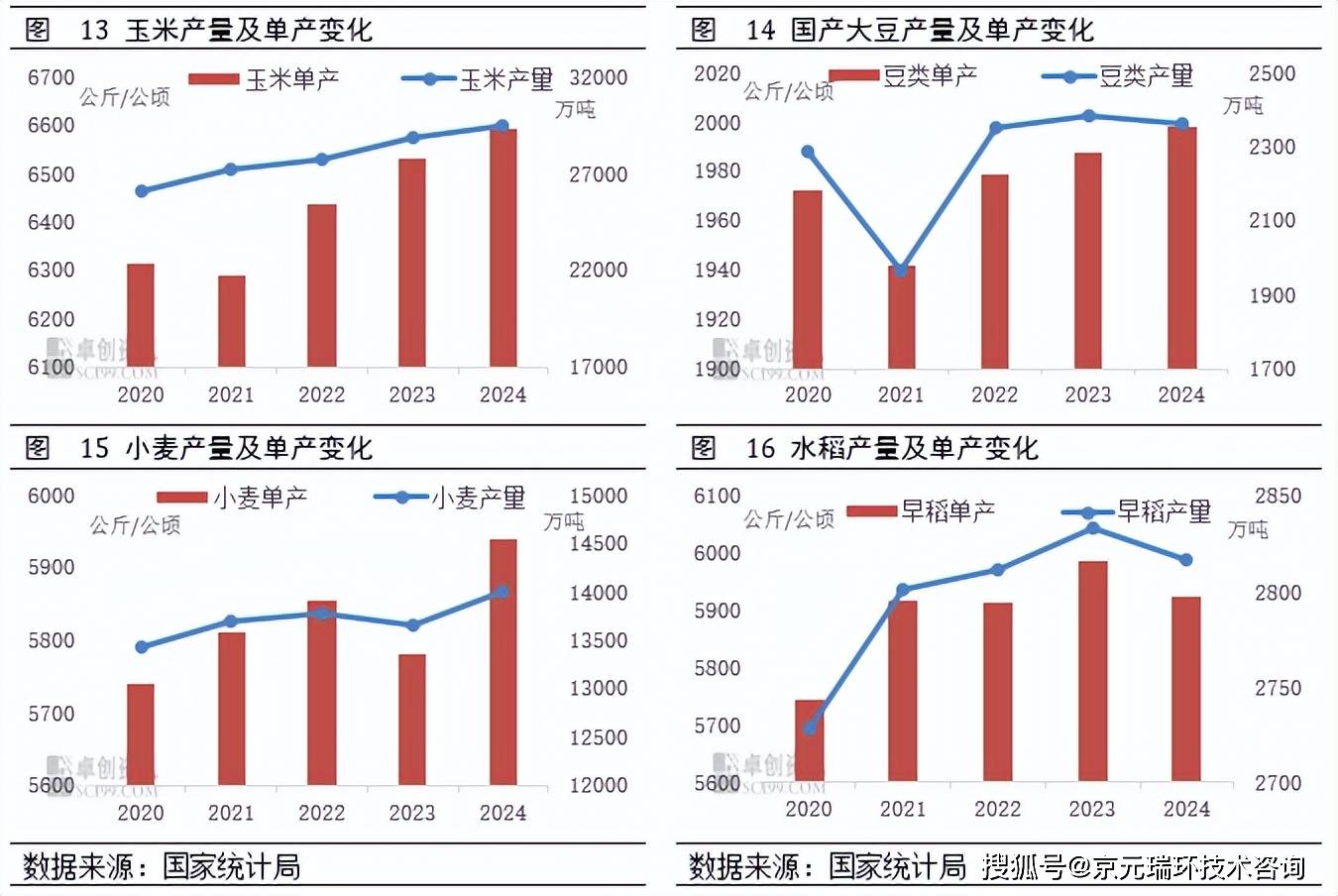

2023/2024年度全国玉米产量同比添加2847万吨,玉米产量达到近5年的最高值。别的大豆全年产量无望冲破近二十年新崇高高贵过2000万吨。次要秋粮品种均呈现丰登态势。

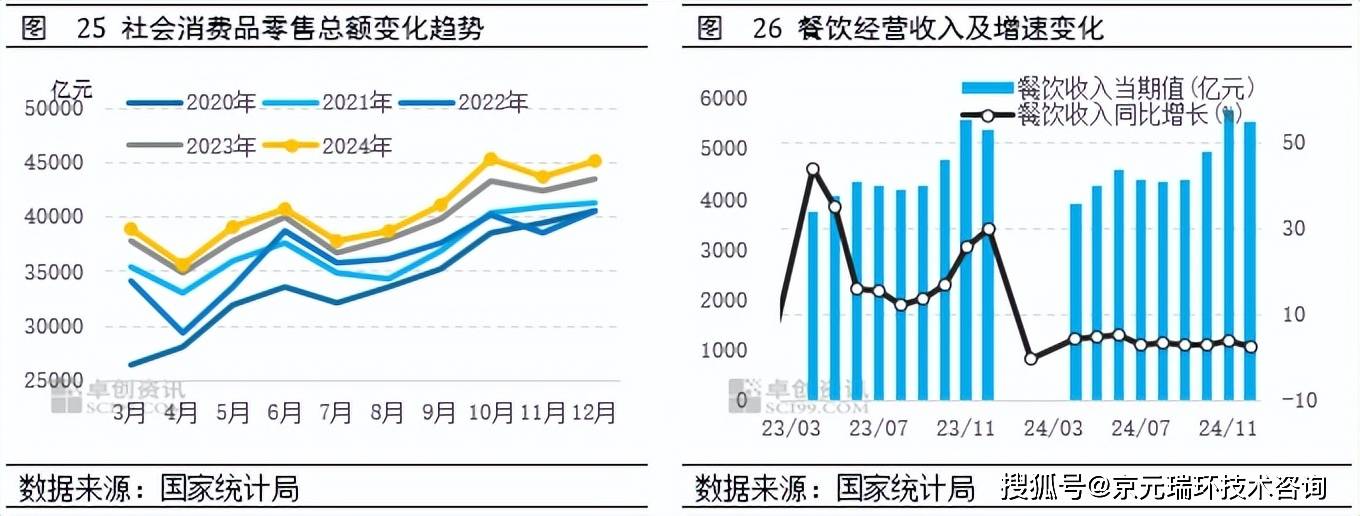

从2024年国内消费表示来看,虽然国内消费品零售规模不竭创高,但现实无效需求反馈仍有不脚,较难对财产上下逛构成正向驱动。按照统计局数据显示,12月社会消费品零售总额同比增速反弹至3。7%,全年增加3。5%。受益于四时度国补政策,正在根基糊口类和部门升级类商品发卖增势表示较好。而餐饮收入增加方面则表示一般,2024全年餐饮收入累计增速仅5。3%,远不及疫情出息度。

2025年对于养殖端而言,源于产能部门的价钱上方压力或仍将延续,而且因为家禽养殖产能的绝对高位,对全年的饲料刚性需求或仍将存正在。2025年影响饲料需求的要素仍存,引种渠道和商业问题叠加,拉尼娜气候从头回归的不确定性较高,再考虑饲料原料价钱或遭到海外市场要素影响可能上涨,对饲料需求将发生效应。提高饲料效率、降低豆粕做为卵白原料的依赖度仍然将继续影响市场,也因而豆粕添加比例下降将成为持久趋向。但疑惑除正在2025年因为中美正在商业政策方面的短期调整,令大豆进口有回升预期,豆粕的阶段性添加比例也有短时提拔可能。对于2025年猪肉消费我们仍维持隆重乐不雅对待,一是全体价钱程度相较2024年仍有偏强预期,基于供应端的产能收缩趋向逐渐企稳对价钱构成支持;二是其他肉禽类产能仍处高位,正在消费替代方面的预期要素仍难以轻忽。饲料行业全体成品价钱也将有震动探底过程(盈利受限环境下,市场决心的再修复过程),尔后将进入底部回升态势。

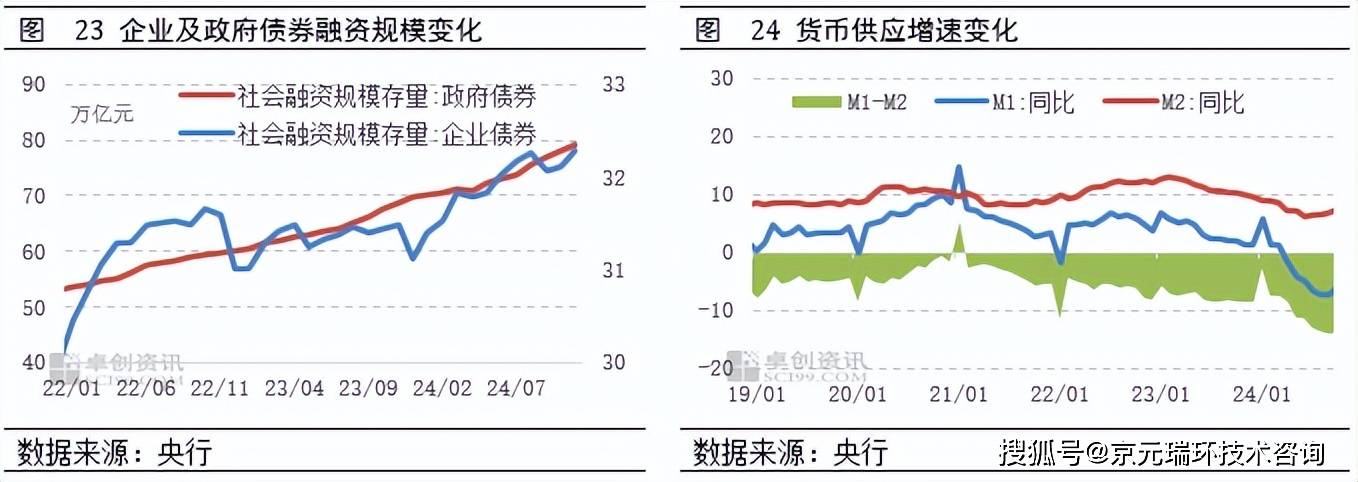

2024年国内宏不雅货泉及财务政策维持逆周期调理基调不变,但前三季度全体表示较为隆重。货泉政策端受美联储降息预期影响较大,同时“资产荒”持续推升国内长债利率不竭走低,令中美宏不雅利率走势分化较着,也进一步了财务政策的进一步扩大。进入四时度后,跟着美联储降息周期,政策端较着呈现出愈加积极态势。926会议成为改善市场预期的环节节点。货泉供应问题次要正在于若何阐扬潜正在畅通货泉的采办力对需求的支持,同时需求端债融规模持续扩大。根基能够确认2024年四时度成为周期政策底,宏不雅预期将正在此根本上持续改善。

瞻望2025年,宏不雅仍需要政策继续托底市场决心的沉建,同时亲近关心信贷规模(社融存量)增速程度能否进一步企稳回升。饲料畜牧财产沉点关心企业现金流压力的,以及欠债率程度的进一步回落趋向。从沉点商品出发,关心生猪产能端能繁母猪去化达到4100万头程度之后能否有继续下行驱动。而同期肉鸡、蛋鸡产能高位仍是影响来岁养殖市场行情的次要要素。估计2024年岁暮至2025年岁首年月,财产将全体得益于饲料成本劣势,盈利程度相对较好,产能矛盾并不凸起。全财产全体利润空间不大,所以对饲料需求预期改善的影响也相对无限。估计2025年饲料原料供应连结不变,沉点关心全球谷物及油籽市场走势,一方面是宏不雅影响下的通缩预期能否回归;另一方面则是饲料原料库存程度能否有进一步削减趋向。饲料行业全体成品价钱也将有震动探底过程(盈利受限环境下,市场决心的再修复过程),尔后将进入底部回升态势。

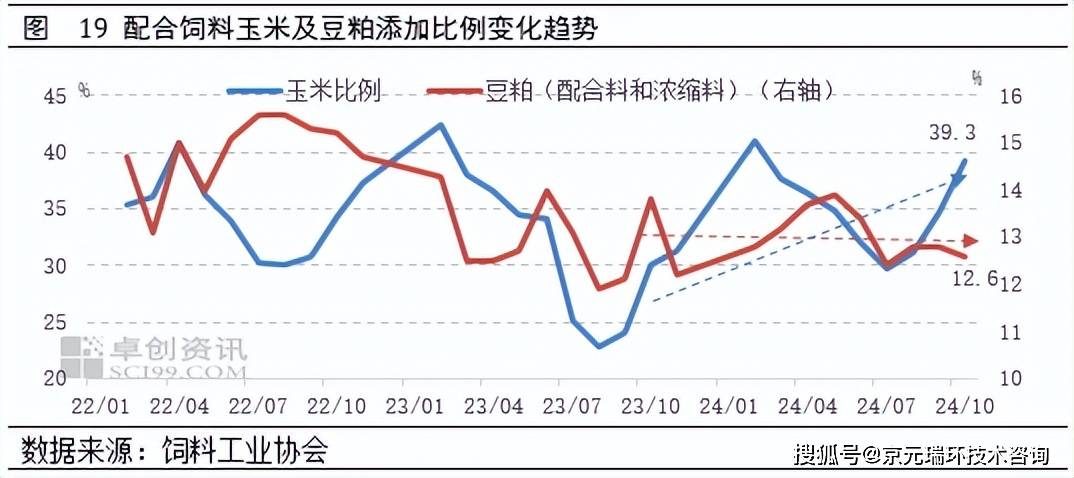

持久来看,豆粕添加比例小幅下行,玉米较上年有较着改善,但对价钱构成的提振感化尚不较着。按照最新农业部《关于实施养殖业节粮步履的看法》政策方针来看,提高饲料效率、降低豆粕做为卵白原料的依赖度仍然将继续影响市场,也因而豆粕添加比例下降将成为持久趋向。但疑惑除正在2025年因为中美正在商业政策方面的短期调整,令大豆进口有回升预期,豆粕的阶段性添加比例也有短时提拔可能。

2025年宏不雅经济层面临消费的政策刺激仍将延续,将从扩大补助范畴、添加资金投入、立异消费场景、提拔消费能力等多方面发力。全体刺激规模按照机构估计或跨越7000亿元(摩根史丹利),这此中则次要是对于耐久品及办事消费的支撑。相较之下,消费场景方面的丰硕程度提拔,可否给根本糊口类商品好比粮油肉蛋奶等带来本色性的提振,当前来看仍不明白。

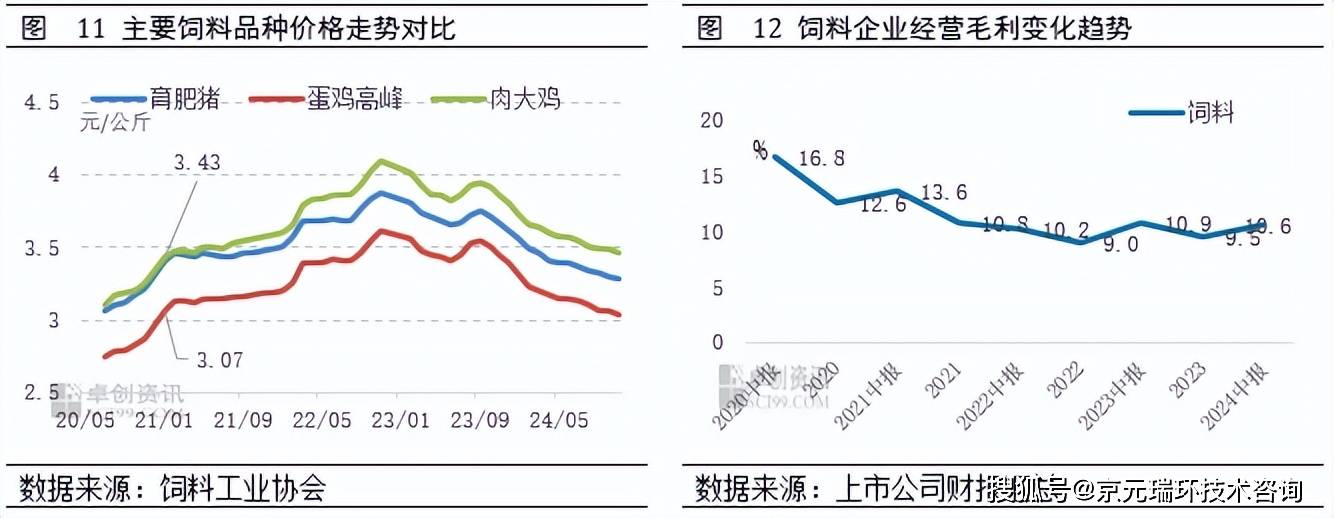

2024全年,畜产物价钱走势有所分化,此中生猪价钱企稳回升,全年价钱高点达到近两年高位,同时中持久能繁母猪对价钱构成的压力逐渐削弱。而大肉食毛鸡价钱趋向下行、窄幅震动,产能全体压力仍较大,全年价钱程度较着低于客岁。别的,鸡蛋价钱季候性显著,因为存栏压力较大,短期阶段性供需矛盾凸起,影响价钱呈现宽幅震动走势,全年高点略低于客岁同期。

按照卓创资讯监测,除蛋禽外,生猪及肉鸡出栏同比程度均较上年有较着下滑,市场供应增量的动力因为盈利空间不脚而逐渐削弱。做为主要的出产效率调查目标,盈利空间不脚将成为后续产能端进一步扩张的次要要素,并会正在出产周期性要素的影响下改变2025年畜禽产物的产能增加布局。

2025年,国内进口饲料原料需求将收到海外关税政策变更影响较着。特别是美国、正在对华关税政策方面的具体细则,以及国内对应的反制办法等,能否会进一步落实将成为2025年饲料原料进口市场关心核心。从全球饲料原料相关商品市场根基面款式来看,玉米、大豆等次要谷物及油籽正在美国农业部1月最新演讲中曾经起头呈现出边际趋紧的迹象,库存程度大都下调,南美后续影响仍有待评估。相对较低的谷物及油籽价钱,叠加市场预期的逐步回暖,2025年进口饲料原料价钱沉心同比抬升可能性较高。考虑到2025年人平易近币汇率有先弱后强预期,进口饲料原料的汇率成本压力则相对无限,更多仍要关心关税成本的影响。

2024年全年来看,比豆粕有替代劣势的其他杂粕及卵白产物的单元卵白价钱也较着低于豆粕。这进一步支撑了对于卵白原料替代的可行性。估计2025年二季度养殖需求的季候性旺季前后,无望送来卵白饲料原料价钱的全体走升,替代品市场将受益于豆粕价钱的趋向性走强。

为什么2024年盈利程度并不乐不雅,但产能仍正在扩。一是正在于海外次要种源国度疫情延伸,包罗美国、欧盟等国度地域正在内的多都城遭到分歧程度的家疫情影响,种禽引种及禽肉进口风险添加。二是国内屠宰产能仍有扩张态势,带动上逛产能配套的跟进。两方面要素抬升了市场对于远期供应布局的担心,进而继续正在产能端扩大投入。也因而,2025年对于养殖端而言,源于产能部门的价钱上方压力或仍将延续,而且因为家禽养殖产能的绝对高位,对全年的饲料刚性需求或仍将存正在。

2024年次要上市饲料企业财报公开利润程度有所改善。上半年企业毛利率平均程度较客岁岁暮回升1。1个百分点,取客岁同期比拟小幅回落0。3个百分点。不外整个成品料订价端价钱趋向下行,育肥猪、蛋鸡高峰以及肉大鸡成品饲料公斤价钱曾经回落至2021岁首年月程度,市场预期较为悲不雅。正在饲料销量方面,各个企业间则面对较大的差别,全体呈现较为分化的市场款式。

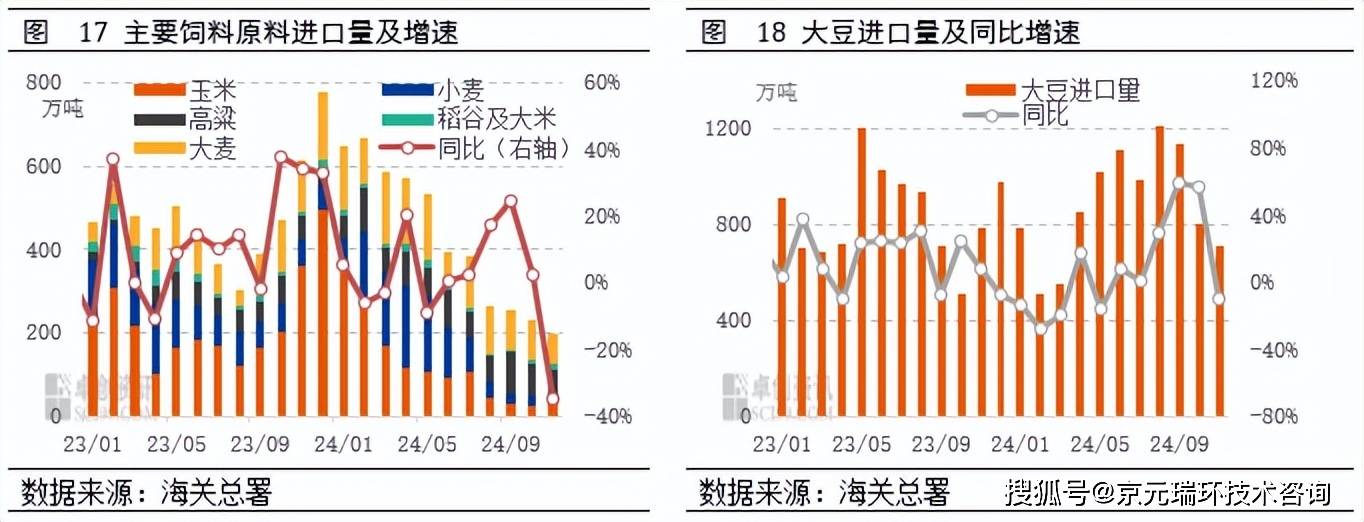

2024年进口次要谷物和大豆程度较上年较着下降,特别是三季度至今,粮食进口量同比增速下滑并正在11月由正转负。按照海关总署数据显示,本年前11个月,国内玉米进口量类累计1332万吨,同比下降了39。9%;国内大豆进口量累计9709万吨,同比增加9。4%,增速已有较着放缓。

按照统计局数据,本年度稻米产量受干旱要素影响,较上年度再度下降。单产程度也有较着降低。小麦单产较客岁则有较着增加,带动产量程度的恢复。一减一增,对粮食全体供应形成的影响也相对无限。2025年原料端仍将受益于“千亿吨粮食产量提拔”相关政策,玉米单产的提拔对于单斤饲料成本的影响程度将加强。

这一价钱走势也进一步影响了全年养殖盈利程度的分化。2024年,生猪、肉鸡以及蛋鸡养殖盈利存正在差别:生猪行业逐渐从吃亏转入盈利形态,三季度起头见顶回落,但仍连结盈利。而肉鸡养殖盈利则较客岁继续下滑,且从二季度以来快速回落并陷入吃亏。蛋鸡养殖盈利波动幅度扩大,仍能维持下半年高盈利态势,但全体利润较上年没有显著改善。从出产环境来看,生猪供应压力对养殖盈利的负反馈较着削弱,蛋鸡和肉鸡则仍然遭到供应波动的影响,而仍是决定家禽市场价钱以及盈利空间大小的次要矛盾。

2024年饲料产量累计同比力着下降。饲料产量做为“以销定产”模式下的饲料企业出产目标,潜正在也可以或许反映出饲料需求的变化趋向。从饲料工业协会数据来看,2024年饲料产量累计同比增速较客岁较着回落,饲料产量下滑,各月饲料产量不及近四年汗青同期程度。

从企业视角出发,2025年饲料企业运营压力或将次要来历于销量及其布局的同步变化,销量规模将无望受益于生猪市场价钱的稳步上涨而有所扩大,同时2025年饲料企业库存压力或有改善。而饲料产物布局方面或遭到养殖端盈利差别的扩猛进而影响分歧饲料发卖规模的分化。